Ετος ανατροπών στη φορολογία των ακινήτων αναμένεται να είναι το 2021. Μετά το πάγωμα του σχεδίου αναπροσαρμογής των αντικειμενικών αξιών των ακινήτων που προκάλεσε η επέλαση του κορωνοϊού, στο υπουργείο Οικονομικών έπιασαν ξανά το νήμα της ευθυγράμμισης των τιμών της Εφορίας με αυτές που επικρατούν στην αγορά. Την άνοιξη τα ακίνητα σε όλη τη χώρα θα αποκτήσουν νέες αντικειμενικές αξίες, ενώ περισσότερες από 3.000 περιοχές που αυτή τη στιγμή βρίσκονται στο απυρόβλητο της Εφορίας θα αποκτήσουν για πρώτη φορά τιμές ζώνης οι οποίες θα ανεβάσουν την αξία των ακινήτων και τους φόρους που θα κληθούν να πληρώσουν οι ιδιοκτήτες τους.

Αμέσως μετά ο κυβερνητικός σχεδιασμός περιλαμβάνει αλλαγές στη φορολογία των ακινήτων. Ενόψει των αλλαγών που βρίσκονται στα σκαριά, πολλοί φορολογούμενοι εν μέσω πανδημίας και καραντίνας σχεδιάζουν να προχωρήσουν στη γονική παροχή ή δωρεά ακινήτων στα παιδιά ή τα εγγόνια τους πριν από την εφαρμογή των νέων αντικειμενικών αξιών των ακινήτων, προκειμένου να αποφύγουν τις επιβαρύνσεις.

Οι συμβολαιογράφοι συνιστούν στους γονείς τη μεταβίβαση ακινήτων στα παιδιά τους, ειδικά αν πρόκειται για πρώτη κατοικία, αφού στις περισσότερες περιπτώσεις οι γονικές παροχές είναι αφορολόγητες. Σχεδόν αφορολόγητη όμως είναι και η δωρεά μιας κατοικίας που περνάει από τον παππού και τη γιαγιά στα εγγόνια.

Βέβαια, οι ειδικοί συμβουλεύουν όσους πρόκειται να αποκτήσουν ακίνητη περιουσία με γονική παροχή ή δωρεά να είναι ιδιαίτερα προσεκτικοί και να φροντίσουν πριν γίνει η μεταβίβαση να ρίξουν μια ματιά στον λογαριασμό του ΕΝΦΙΑ που συνοδεύει το ακίνητο.

Χωρίς φόρο μπορούν να γίνουν γονικές παροχές πρώτης κατοικίας αξίας μέχρι 200.000 ευρώ, ενώ σε κάθε περίπτωση απόκτησης πρώτης κατοικίας με γονική παροχή ή δωρεά από έγγαμο φορολογούμενο ισχύει αφορολόγητο όριο 250.000 ευρώ, το οποίο προσαυξάνεται περαιτέρω αν υπάρχουν και προστατευόμενα παιδιά. Εάν η αξία της πρώτης κατοικίας υπερβαίνει τα παραπάνω όρια, επιβάλλεται φόρος μόνο στο υπερβάλλον ποσό αξίας.

Χρηματικές παροχές

Αφορολόγητες όμως είναι πλέον και οι γονικές παροχές χρηματικών ποσών έως 150.000 ευρώ για τους γονείς που θέλουν να βοηθήσουν τα παιδιά τους να αποκτήσουν πρώτη κατοικία. Μάλιστα το μέτρο αυτό ισχύει και για τα χρήματα που θα δώσουν οι γονείς στα παιδιά για να εξοφλήσουν δόσεις στεγαστικού δανείου πρώτης κατοικίας. Με τις διατάξεις που ψηφίστηκαν το καλοκαίρι, καθιερώνεται μηδενική φορολογική επιβάρυνση για δωρεά χρηματικών ποσών έως 150.000 ευρώ από γονείς σε παιδιά για αγορά πρώτης κατοικίας, ενώ για υψηλότερα ποσά προβλέπονται κλιμακωτοί συντελεστές από 1% έως 10%. Αφορολόγητα είναι τα ποσά έως 150.000 ευρώ που θα δώσουν οι γονείς στα παιδιά τους για την εξόφληση δόσεων δανείου που χορηγήθηκε για την αγορά πρώτης κατοικίας.

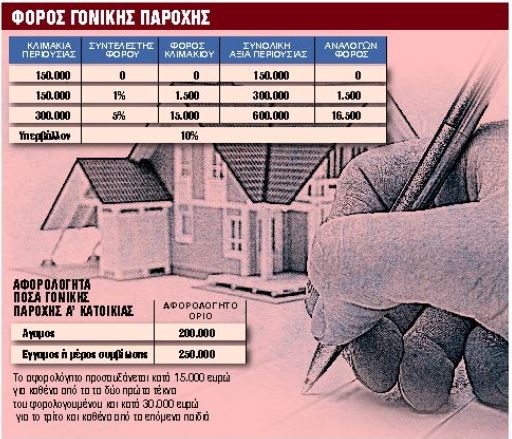

Ο φόρος γονικής παροχής, δηλαδή ο φόρος επί της δωρεάς που γίνεται από γονέα σε παιδί, καθώς και ο φόρος για δωρεά από παππού ή γιαγιά σε εγγονό, υπολογίζεται κλιμακωτά. Τα πρώτα 150.000 ευρώ της αξίας του μεταβιβαζόμενου περιουσιακού στοιχείου είναι αφορολόγητα, τα επόμενα 150.000 ευρώ φορολογούνται με 1% και τα επόμενα 300.000 ευρώ με 5%. Συνεπώς, σε συνολική αξία 300.000 ευρώ αναλογεί φόρος 1.500 ευρώ, ενώ σε συνολική αξία 600.000 ευρώ αντιστοιχεί φόρος 16.500 ευρώ. Εάν η αξία υπερβαίνει τα 600.000 ευρώ, τότε το πέραν του ποσού των 600.000 ευρώ τμήμα της αξίας φορολογείται με 10%.

Αφορολόγητα όρια

Εφόσον αποκτάται πρώτη κατοικία από άγαμο με δωρεά ή γονική παροχή, η αξία της κατοικίας απαλλάσσεται από τον φόρο μέχρι του ποσού των 200.000 ευρώ. Σε περίπτωση απόκτησης πρώτης κατοικίας από έγγαμο, η αξία απαλλάσσεται από τον φόρο μέχρι του ποσού των 250.000 ευρώ. Το όριο της αφορολόγητης αξίας προσαυξάνεται κατά 25.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 30.000 ευρώ για το τρίτο και καθένα από τα επόμενα ανήλικα τέκνα, των οποίων την επιμέλεια έχει ο δικαιούχος. Στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης αυτοκινήτου και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα.

Επίσης, σε περίπτωση δωρεάς ή γονικής παροχής οικοπέδου στο οποίο μπορεί να ανεγερθεί πρώτη κατοικία προβλέπεται απαλλαγή από τον φόρο μέχρι το όριο αξίας των 50.000 ευρώ για τον άγαμο και μέχρι το όριο των 100.000 ευρώ για τον έγγαμο. Το όριο προσαυξάνεται κατά 10.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 15.000 ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου. Τα παραπάνω ισχύουν εφόσον στον δικαιούχο περιέρχεται μία μόνο κατοικία ή ένα οικόπεδο εξ ολοκλήρου και κατά πλήρη κυριότητα και όχι ποσοστό εξ αδιαιρέτου.